3 raisons d'acheter pour louer

Investir dans le neuf

Achat sur plan, en VEFA (Vente en l'état futur d'achèvement) ou d’un logement dont la construction est déjà terminée, l’immobilier neuf connaît un vif succès. Les raisons ? La simplicité d’investissement et l’accès à un logement de qualité en cohérence avec les dernières normes réglementaires et environnementales, de quoi séduire vos futurs locataires.

Investir dans l'ancien

Investir dans l’immobilier ancien présente de nombreux avantages : large choix de biens, charme et authenticité, emplacement de prestige, qualité du cadre de vie, délai de concrétisation réduit…

Résidences de services seniors, étudiantes et logements sociaux

Vous souhaitez compléter vos revenus en toute sérénité ? L’achat d’un logement au sein d’une résidence de services est une solution qui mérite à être connue. En étant lié par un bail avec le gestionnaire de la résidence, un tel investissement vous assure des revenus réguliers sur plusieurs années sans risque de départ du locataire.

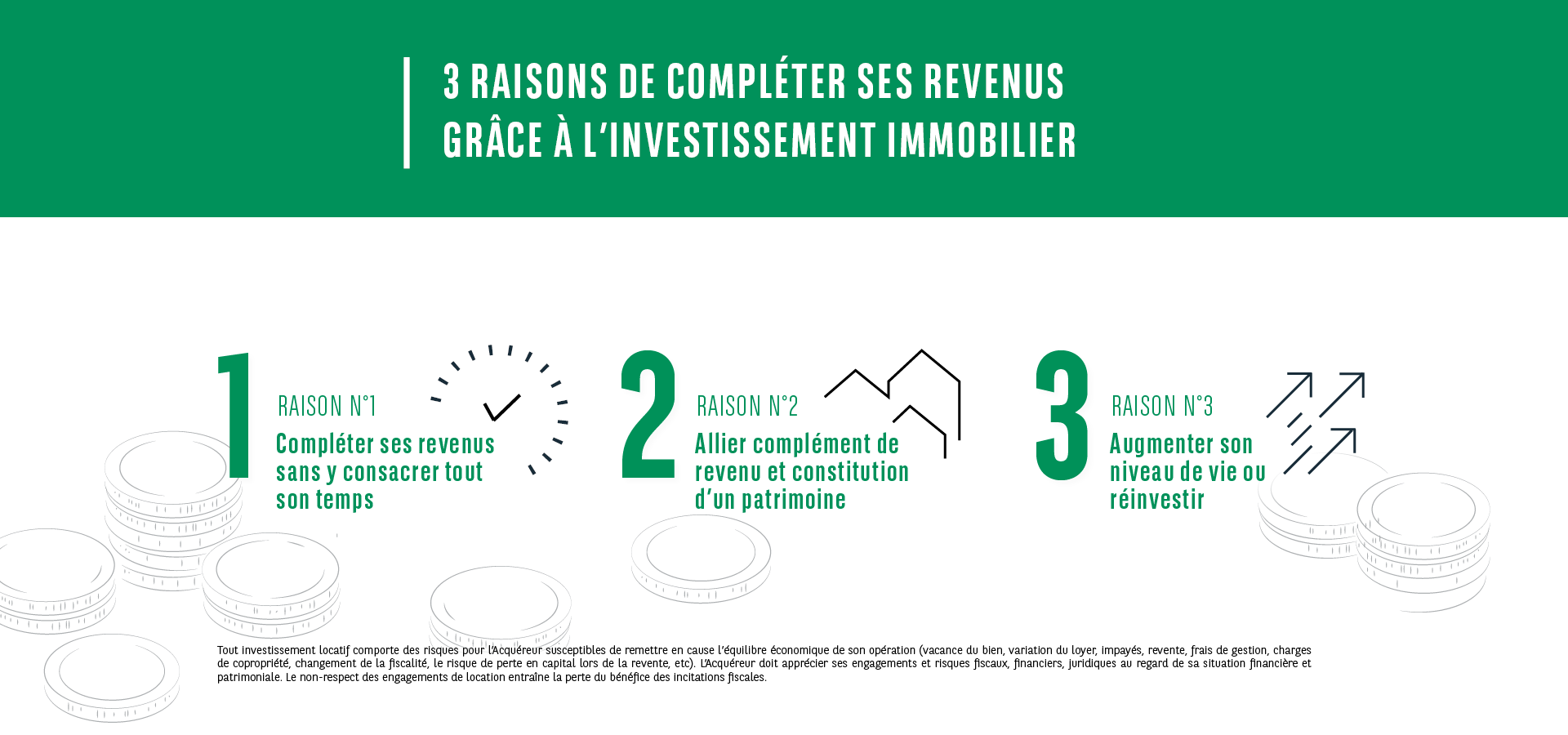

Tout investissement locatif comporte des risques pour l’Acquéreur susceptibles de remettre en cause l’équilibre économique de son opération (vacance du bien, variation du loyer, impayés, revente, frais de gestion, charges de copropriété, changement de la fiscalité, le risque de perte en capital lors de la revente, etc). L’Acquéreur doit apprécier ses engagements et risques fiscaux, financiers, juridiques au regard de sa situation financière et patrimoniale. Le non-respect des engagements de location entraîne la perte du bénéfice des incitations fiscales.