En partenariat avec l’entreprise d’investissement Cedrus & Partners, BNP Paribas Real Estate Investment Management France (REIM) a lancé en novembre 2022, le nouveau fonds d’investissement: Pierre Impact. Axée principalement sur le marché de l’immobilier résidentiel français, mais également européen, la Société Civile (SC) à capital variable Pierre Impact, accessible sous forme d’unités de compte (UC) dans un contrat d’assurance-vie, de capitalisation et/ou de retraite, a pour objectif de concilier performances économiques, environnementales et sociales, en rendant les investissements immobiliers d’aujourd’hui et de demain plus responsables, utiles et solidaires.

La SC Pierre Impact a été soutenue pour son lancement par six assureurs sponsors – BNP Paribas Cardif, Spirica, Suravenir, Oradea Vie, Abeille assurances et Sogecap – qui ont réuni 80 millions d’euros pour lancer le fonds.

En cohérence avec la stratégie de BNP Paribas REIM, Pierre Impact est aujourd’hui un fonds distribué en unités de compte et accessible par le bais de contrats d’assurance-vie, de capitalisation ou de retraite, engagé dans la lutte contre le déficit de logement et le mal-logement en France. En cohérence avec la stratégie de BNP Paribas REIM, Pierre Impact a vocation à mobiliser l’épargne disponible de l’assurance vie afin d’œuvrer contre le mal logement.

De plus, Pierre Impact, en tant que produit d’investissement responsable, accessible et solidaire répond à 4 des 17 objectifs de développement durable (ODD) définis par l’ONU pour parvenir à un avenir meilleur et plus durable pour tous d’ici 2030 :

- Mettre fin à la pauvreté sous toutes ses formes et partout dans le monde ;

- Réduire les inégalités dans les pays et d’un pays à l’autre ;

- Faire en sorte que les villes soient ouvertes à tous, sûres, résilientes et durables ;

- Prendre d’urgence des mesures pour lutter contre les changements climatiques et leurs répercussions.

Une demande croissante d’investissements à impacts sociaux et environnementaux

Si en matière d’épargne et d’investissement immobilier, les principaux objectifs des épargnants reposent sur la demande de performance et la mesure du risque, l’aspect social prend aujourd’hui de plus en plus d’ampleur.

La crise sanitaire a accéléré l’adoption de pratiques plus responsables tant au niveau de la consommation (avec des préférences désormais marquées pour des produits locaux et éco-conçus, des marques engagées…) qu’en matière d’investissement. La pandémie de Covid-19 a donc renforcé le besoin d’intégrer la dimension extra financière, aux décisions d’épargne des particuliers : être utile à la société. En effet, selon une enquête de l’IFOP (Institut Français d’Opinion Publique) [1] de septembre 2021 , 6 Français sur 10 déclaraient ainsi accorder plus d’importance aux impacts environnementaux et sociaux dans leurs décisions de placements qu’avant l’apparition du Covid-19.

Pierre Impact, un fonds immobilier centré sur l’immobilier résidentiel

Le résidentiel, une perspective stable et qui a du sens

En complément de cette demande de sens qui reposent sur des indicateurs concrets et mesurables, les investisseurs basent également leurs décisions d’investissement sur des critères de performance financière, et de stabilité.

Le sous-jacent principal de Pierre Impact, l’immobilier résidentiel sous de nombreuses formes (résidentiel libre, résidentiel social, résidentiel intermédiaires, résidences étudiantes, résidences senior, coliving [2]...), peut apporter une réponse forte et certainement pérenne aux besoins des investisseurs. Selon les derniers chiffres publiés par Vie Publique[3], 14,6 millions de personnes seraient aujourd’hui fragilisées par la crise du logement.

De plus, en septembre 2021, suite à l’initiative du premier ministre Jean Castex, la Commission pour la relance durable de la construction de logements a publié le Tome 1 de son rapport [4] (aussi appelé Rapport Rebsamen). Pour rappel, six élus locaux, huit parlementaires et dix-sept personnalités qualifiées ont été invités à se réunir sous la présidence de M. François Rebsamen. Leurs travaux ont permis de stabiliser un diagnostic largement partagé et d’identifier dès à présent les principales propositions réunissant le soutien des parties prenantes.

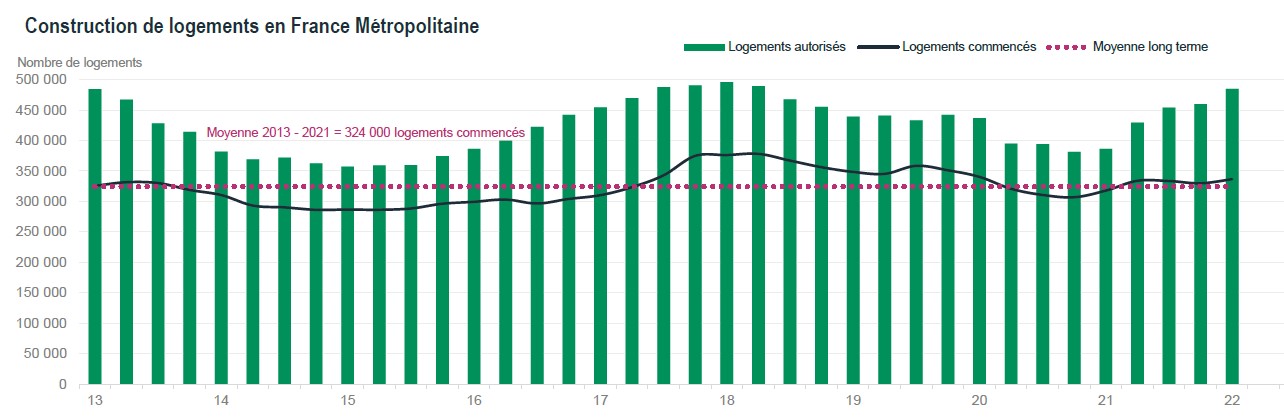

Ce rapport dresse un constat sur le déficit historique d’offre de logements, sur le niveau de production actuelle et sur les objectifs qu’il faudrait se fixer avant de lutter efficacement sur le sans-abrisme. Le constat est sans appel, il faudrait avoir un rythme de construction de 400 000 à 500 000 nouvelles unités par an alors que nous sommes en moyenne à 324 000 sur la période 2013- 2021.

Démographie croissante[5], vieillissement de la population[6], augmentation du nombre d’étudiants[7], décalage structurel entre l’offre et la demande, sont autant de facteurs structurels qui expliquent pourquoi le segment résidentiel constitue une classe d’actifs immobiliers de premier choix.

Non seulement la population européenne croit mais elle vieillit aussi. La situation est disparate d’un pays à l’autre mais la tendance reste la même. Alors qu’en Suède ou aux Pays-Bas, les perspectives de croissances de la population sont anticipées de l’ordre de 10% entre 2020 et 2040 selon l’ONU (Organisation des Nations Unis), en France ou en Espagne, sur la même période, la population ne devrait croitre que de 5%. Cette croissance de la population s’accompagne de son vieillissement. En 2000, les plus de 65 ans représentaient 16% de la population européenne, aujourd’hui les plus de 65 ans représentent plus de 20% de la population européenne et devraient représenter 27% de la population totale en 2040. Selon ces hypothèses, l’Europe comptera 22 millions de personnes de plus de 85 ans en 2040, soit un chiffre qui aura connu une progression de 70% en 20 ans. Ainsi, l’offre de logements doit être développée et adaptée afin de répondre aux besoins spécifiques de ces populations.

Les effectifs des étudiants dans l’enseignement supérieur croissent année après année. Plusieurs facteurs soutiennent cette tendance, la part des étudiants allant jusqu’au baccalauréat et au-delà a augmenté, la durée moyenne des études s’allonge et de plus en plus d’étudiants étrangers viennent en France. En septembre 2020, on dénombrait près de 2,8 millions d’étudiants dans l’enseignement supérieur en France, chiffre en croissance de 2,1% entre 2019 et 2020. Entre 1998 et 2020, les inscriptions dans l’enseignement supérieur privé ont doublé alors qu’elles n’ont progressé que de 17% sur la même période dans le public. Entre 2019 et 2020, les plus belles progressions s’observent dans les écoles de commerce, gestion et vente avec une croissance du nombre d’inscrits de plus de 10% et dans les écoles d’ingénieurs avec une hausse de 2,6%.[9]

Le développement de l’enseignement supérieur privé permet de répondre à la demande croissante des étudiants. Les principaux groupes d’enseignement privé qui se développent externalisent leurs actifs immobiliers. Pour ces établissements, leurs actifs immobiliers constituent un élément fort d’attractivité et d’identification. Ces établissements d’enseignement privé recherchent des actifs spécifiques et rares, notamment en termes d’accessibilité au public.

Pierre Impact, une réponse aux défis sociaux, économiques et environnementaux

Et qui présente un couple rendement risque attractif

Le résidentiel sous toutes les formes est en effet un marché aux fondamentaux solides et structurants. Portée par une demande multigénérationnelle croissante, cette classe d’actifs devrait permettre d’assurer une performance stable sur le long terme. C’est pourquoi la SC Pierre Impact s’est donnée pour objectif de proposer au grand public un Taux de Rentabilité Interne (TRI) annuel estimé à 4% sur une détention minimale de 10 ans (frais compris). Les scénarios anticipés sont une estimation des performances futures à partir des conditions actuelles ; ils ne constituent pas un indicateur exact, et les performances passées ne préjugent pas des performances futures. Ce que vous obtiendrez dépendra de l’évolution du marché et de la durée pendant laquelle vous conserverez le produit.

L’immobilier résidentiel offre un couple rendement risque particulièrement attractif. En effet, lorsqu’on observe la performance des logements en France sur une période longue on s’aperçoit que la performance offerte est supérieure à celles des actions cotées en bourse alors que la volatilité des logements en France est bien inférieure. Néanmoins, l’investissement dans les parts de la SC Pierre Impact peut présenter un risque de perte en capital totale ou partielle. Si l’on compare la performance offerte par les logements en France à celles offertes par les commerces ou par la logistique, on s’aperçoit que la performance des logements en France est bien supérieure pour une volatilité identique. [10]

Le fonds Pierre Impact s’appuie donc sur les besoins essentiels des individus au travers notamment du logement, tout en se préoccupant des grands défis sociaux et des enjeux d’inclusion inhérents à notre époque. Pour compléter son action, et faire des villes des espaces ouverts à tous, la SC Pierre Impact investit également dans des actifs immobiliers à enjeux sociétaux , écoles, crèches, établissements de santé…) et au bénéfice du développement de l’économie locale (commerces de proximité, bureaux, …).

Ainsi, l’action résidentielle de Pierre Impact répond et touche à de nombreuses problématiques sociales et économiques du logement, mais également environnementales telles que la nécessité d’améliorer l’habitat, de réduire significativement l’empreinte carbone, d’optimiser la performance énergétique des bâtiments ou encore de revaloriser les zones tendues… Autant de réalités qui poussent à agir.

Selon l’INSEE [11] (Institut National de la Statistique et des Etudes Economiques), à fin 2018, près de 54% des résidences principales à Paris et près de 45% en Ile de France sont des passoires énergétiques. Ces chiffres édifiants donnent une idée du challenge qui est devant nous pour rendre le parc de logements plus vertueux. Au-delà des dispositifs gouvernementaux qui encouragent les propriétaires à agir, nous pensons qu’il convient de mobiliser l’épargne disponible pour améliorer l’offre de logement actuelle.

Pierre Impact présente un engagement solidaire en investissant à minima 5% et jusqu’à 10% de ses encours dans des associations solidaires, comme celle de la Fondation Abbé Pierre, Solifap, dans laquelle Pierre Impact a investi 8 millions d’euros en septembre 2022.

Minimum 5% et jusqu’à 10% seront investis au sein de foncières solidaires

Un fonds engagé aux côtés de l’association solidaire Solifap

En s’engageant aux côtés de l’association solidaire Solifap (créée par la Fondation de l’Abbé Pierre), la SC Pierre Impact dédie une poche pouvant atteindre jusqu’à 10% de l’allocation du fonds à l’investissement au sein de foncières solidaires, afin de lutter contre le mal-logement en France. Les équipes de ces foncières solidaires seront responsables de déployer les capitaux en achetant des logements pour reloger des personnes vulnérables et mettre en place les mesures d’accompagnements sociales pour les réinsérer.

Solifap, qui sera le premier investissement de la poche solidaire, a pour objet d’utiliser l’épargne pour contribuer à la lutte contre les exclusions et les inégalités sociales sur le champ de l’habitat et du logement, à la préservation et au développement du lien social, au maintien et au renforcement de la cohésion territoriale. Solifap est agréée Entreprise Solidaire d’Utilité Sociale (ESUS).

« Avec ce nouveau fonds à dominante résidentielle, nous visons à initier une dynamique de changement, d’entraide et de solidarité pour offrir aux investisseurs la possibilité de donner du sens à leur épargne dans le cadre de leurs contrats d’assurance vie. La création de Pierre Impact répond à une demande des épargnants ; celle d’investir et de s’investir dans des supports utiles et responsables tout en capitalisant sur des performances progressives sur le long terme.», résume Nathalie Charles, Global Head of Investment Management, BNP Paribas Real Estate.

Suivez l'actualité du secteur

BNP Paribas Real Estate et Willow : l’IA au service d’une nouvelle génération de bâtiments

En s’associant à Willow et à son assistant intelligent Willow Copilot, BNP Paribas Real Estate franchit une nouvelle étape dans la transformation digitale de ses bâtiments.

Cette collaboration stratégique vise à renforcer la capacité des gestionnaires à exploiter pleinement les données du bâtiment, afin d’accélérer l’émergence d’immeubles plus performants, plus durables et plus attentifs aux besoins des occupants.

Prix des Espoirs de l’Architecture de BNP Paribas Real Estate : Qui sont les lauréats de la 17ème édition ?

Chaque année, BNP Paribas Real Estate propose le concours du Prix des Espoirs de l’Architecture aux étudiants en 4ème ou 5ème année d’architecture ou en bi-cursus architecture / ingénieur. L’objectif est de les sensibiliser aux problématiques actuelles de l’architecture, notamment en termes de développement durable.

La réversibilité immobilière est-elle la clé de la résilience urbaine ?

Les besoins des occupants évoluent de plus en plus rapidement, un rythme ardu à soutenir pour l’écosystème immobilier où les temps d’études, d’obtentions administratives et de construction sont difficilement compressibles. La solution ne serait-elle pas de bâtir autrement ? Comme nous, un immeuble peut avoir plusieurs vies, pourquoi le cantonner à un seul usage ? La réversibilité immobilière, c’est-à-dire la capacité pour un bâtiment d’anticiper et de s’adapter aux usages futurs, est-elle la clé ?

85 rue du Dessous des Berges à Paris, une reconversion immobilière vertueuse

L’immeuble de bureaux situé au 85 rue du Dessous des Berges à Paris va devenir un établissement d’enseignement supérieur. Poursuivant sa stratégie de valorisation patrimoniale, la filiale Investment Management de BNP Paribas Real Estate (REIM) transforme un des actifs phares de sa SCPI France Investipierre.

_ _ _ _ _ _ _ _ _ _ _

Ceci est une communication publicitaire. Veuillez-vous référer aux documents règlementaires (prospectus, notes d’information ou caractéristiques détaillés) et documents d’informations des fonds avant de prendre toute décision finale d’investissement.

_ _ _ _ _ _ _ _ _ _ _

Avertissements et Facteurs de Risques :

Avant d’investir dans la Société Civile (SC) PIERRE IMPACT, vous devez tenir compte des éléments et risques suivants :

• L’investissement dans la SC est un placement à long terme dont les performances sont liées à l’évolution, par nature cyclique, du marché immobilier en général et plus particulièrement dans les marchés locaux dans lesquels la SC investira. L’investissement dans une SC doit, dans une optique de diversification, être adapté à votre objectif patrimonial ;

• La durée de détention recommandée dans la SC Pierre Impact est de 10 ans au minimum ;

• Le montant qu’il est raisonnable d’investir dans la SC dépend de votre :

- situation financière et patrimoniale,

- horizon d’investissement,

- souhait de prendre les risques spécifiques à un investissement dans l’immobilier, notamment le risque de faible liquidité de ce type d’investissement ;

Les facteurs de risque auxquels est exposé la SC PIERRE IMPACT sont détaillés dans les Caractéristiques détaillées de la SC. Les principaux sont rappelés ci-après :

• Risque de perte en capital : L’investissement dans les parts de la SC Pierre Impact peut présenter un risque de perte en capital totale ou partielle ;

• Risque lié à la gestion discrétionnaire

• La rentabilité d’un investissement dans la SC Pierre Impact dépend des dividendes potentiels qui vous seront versés et de l’évolution de la valeur de la part, ainsi que des éventuels frais qui pourraient être prélevés par l’assureur dans le cadre du contrat d’assurance vie ou de capitalisation :

* le versement des dividendes potentiels n’est pas garanti et peut évoluer de manière aléatoire, à la hausse comme à la baisse, en fonction notamment des conditions de location des immeubles, du niveau de loyer et du taux de vacance ;

* le délai de retrait (vente) des parts dépend de l’existence de nouvelles souscriptions sauf en cas de souscription au sein d’un contrat d’assurance vie/de capitalisation, selon les termes et conditions des dispositions spéciales ;

* la Société de Gestion ne garantit ni le rachat de vos parts ni la vente ni le prix de vente.

• Risque lié à l’endettement : La SC peut avoir recours à l’endettement ; en cas de recours à l’endettement le risque de perte de votre capital serait accru ;

• Risque de durabilité : La SC est exposée à des risques de durabilité, définis comme tout événement ou situation liés à l’environnement, à la société ou à la gouvernance, qui, s’ils se produisent, peuvent avoir un impact négatif important, réel ou potentiel, sur les revenus générés par l’investissement et/ou sa valeur

• Risque de crédit : En cas de souscription de vos parts par recours au crédit et en cas de retrait, le produit de la cession de vos parts pourrait être insuffisant pour rembourser votre crédit. Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager. Le souscripteur ne doit pas tenir compte exclusivement des revenus provenant de la SC, compte tenu de leur caractère aléatoire, pour faire face à ses obligations de remboursement. En cas de défaillance au remboursement du prêt consenti, les parts de la SC pourraient devoir être vendues. Si le rendement des parts n’est pas suffisant pour rembourser le crédit ou en cas de vente des parts à un prix décoté, le souscripteur devra compenser la différence entre le capital restant dû et le montant issu de la vente de ses parts pour rembourser le crédit ;

• En outre, les parts de la SC, si elles sont affectées en garantie d’un tel crédit, pourront faire l’objet d’une vente forcée susceptible d’entraîner une perte en capital ;

• Votre responsabilité à l’égard des tiers est limitée au montant de votre participation dans le capital de la société.

Sources

1. Enquête Ifop, Sept. 2021, Publication les Français et la finance Responsable, https://www.ifop.com/publication/les-francais-et-la-finance-responsable-vague-4/

2. Coliving = Vie en communauté

3. Vie Publique- Mars 2021 - Mal-logement : plus de 14 millions de personnes fragilisées | vie-publique.fr

4. Rapport Rebsamen, Septembre 2021, https://www.gouvernement.fr/rapport/12460-rapport-rebsamen-commission-pour-la-relance-durable-de-la-construction-de-logements-tome-1

5. ONU – L’évolution démographique UN 2020 et au-delà - https://www.un.org/fr/un75/shifting-demographics

6. Le vieillissement de la population s’accélère en France et dans la plupart des pays développés- Sept 2021 - https://www.ined.fr/fr/actualites/presse/le-vieillissement-de-la-population-sE28099accelere-en-france-et-dans-la-plupart-des-pays-developpes/

7. Vie Publique – Enseignement supérieur : une nette hausse des inscrits en 2021-2022 – Août 2022 - https://www.vie-publique.fr/en-bref/286024-enseignement-superieur-une-nette-hausse-des-inscrits-en-2021-2022#:~:text=Lors%20de%20la%20rentr%C3%A9e%202021,hausse%20de%202%2C5%25.

8. Source BNP Paribas Real Estate, OECD, 2022

9. Source : Education.Gouv.fr, juillet 2022, https://www.enseignementsup-recherche.gouv.fr/sites/default/files/2022-07/nf-sies-2022-20-23983.pdf

10. Source : IEIF 40 ans de performance comparée

11. INSEE - https://www.insee.fr/fr/statistiques/6458354#graphique-figure2

12. Investissement à Impact

13. TRI : Taux de Rendement Interne

14. SRRI : Synthetic Risk and Reward Indicator – Indicateur synthétique de risqué et de rendement